Lasso算法

Lasso算法(least absolute shrinkage and selection operator)

Lasso算法(least absolute shrinkage and selection operator,又译最小绝对值收敛和选择算子、套索算法)是一种同时进行特征选择和正则化(数学)的回归分析方法,旨在增强统计模型的预测准确性和可解释性,最初由斯坦福大学统计学教授Robert Tibshirani于1996年基于Leo Breiman的非负参数推断(Nonnegative Garrote, NNG)提出[1][2]。

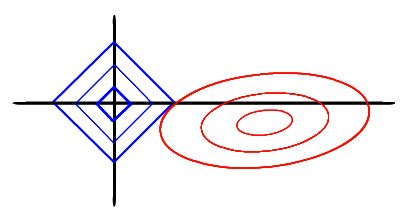

Lasso算法最初用于计算最小二乘法模型,这个简单的算法揭示了很多估计量的重要性质,如估计量与岭回归(Ridge regression,也叫Tikhonov regularization)和最佳子集选择的关系,Lasso系数估计值(estimate)和软阈值(soft thresholding)之间的联系。它也揭示了当协变量共线时,Lasso系数估计值不一定唯一(类似标准线性回归)。Lasso是一种缩减方法,将回归系数收缩在一定的区域内。Lasso的主要思想是构造一个一阶惩罚函数获得一个精确的模型, 通过最终确定一些变量的系数为0进行特征筛选。以两个变量为例,标准线性回归的cost function还是可以用二维平面的等值线表示,而约束条件则与岭回归的圆不同,Lasso的约束条件可以用方形表示,如图:

相比圆,方形的顶点更容易与抛物面相交,顶点就意味着对应的很多系数为0,而岭回归中的圆上的任意一点都很容易与抛物面相交很难得到正好等于0的系数。这也就意味着,lasso起到了很好的筛选变量的作用。

应用案例

import matplotlib.pyplot as plt |

wechat

wechat alipay

alipay

评论